Сравнительный анализ ситуации в финансово-бюджетной сфере ДФО

В данной статье приведен сравнительный анализ ситуации в финансово-бюджетной сфере ДФО в свете разработки стратегий социально-экономического развития федеральных округов и макрорегионов.

В современных довольно сложных социально-экономических условиях разработка стратегий социально-экономического развития (СЭР) крупных экономических объектов России (федеральных округов, макрорегионов, субъектов РФ, крупных городов) приобретает особую актуальность, поскольку позволяет изыскать резервы и попутно решить имеющиеся проблемы, сконцентрировавшись при этом на главных направлениях своего дальнейшего развития, соответствующих новым вызовам времени. На это нацеливают принятые на федеральном уровне законодательные документы, обязывающие крупные экономические объекты России предпринимать соответствующие разработки стратегического характера [1, 2].

Разработанные в 2008–2011 гг. стратегии СЭР регионов до 2020–2025 гг. [3, сайты субъектов РФ] создали в этом плане хороший задел, хотя не лишены были недостатков [см., например, 4, 6]. В связи с начавшейся новой волной этих разработок до 2030 г. и доработкой (обновлением) уже принятых стратегий и с учетом новых явлений необходимо учесть выявленные недостатки и повысить качество этих разработок. На наш взгляд, переход к стратегическому развитию не будет преждевременным даже в условиях явного недостатка ресурсов, наличия масштабных текущих проблем, наличия социальной напряженности и т.д., поскольку как раз и направлен на преодоление всех этих проблем. По всей вероятности, будет дорабатываться и Стратегия СЭР Дальнего Востока и Забайкалья (или только Дальневосточного ФО или его части, например южной зоны ДФО).

В данной статье мы хотим заострить внимание на методических вопросах разработки так называемого информационно-аналитического блока, являющегося первым важным блоком на прогнозно-аналитическом этапе формирования Стратегии СЭР региона. Мы представили наши воззрения и дали рекомендации для работы в этой области на примере финансовой сферы, поскольку соответствующие разделы в принятых стратегиях проработаны недостаточно, показали, каким, на наш взгляд, должен быть финансовый раздел информационно-аналитического блока Стратегии СЭР региона.

Целью этого блока, как известно, является идентификация объекта, формирование информационной базы региона и анализ его исходного состояния, его положения во всех жизненно важных пространствах. Прежде всего, имеется в виду анализ имеющихся ресурсов территории, поскольку реализация стратегических приоритетов развития региона (как и обеспечение текущего сбалансированного функционирования экономического и социального секторов региона) невозможна без согласования, увязывания всех видов ресурсов (организационных, финансовых, трудовых, материальных и прочих). При этом необходимо учесть объемы, уровень использования, динамику и структуру имеющихся ресурсов, а также возможности их дополнительного привлечения. Это необходимо для определения конкурентоспособности субъекта в развивающихся рыночных условиях, для оценки и определения благоприятных условий жизни людей и условий для ведения, развития бизнеса на длительный период времени. Информационно-аналитический блок в части имеющихся ресурсов территории является не только информационной основой формирования Стратегии СЭР региона, но и основой для последующего мониторинга реализации данной Стратегии.

Финансовый раздел соответствующих аналитических материалов призван дать оценку финансового потенциала объекта – этой важной составляющей потенциала социально-экономического развития региона, а одна из возможных целей – совершенствование и развитие финансово-кредитного сектора экономики – должна быть конкретизирована в виде критериев и задач.

Финансовый раздел Стратегии СЭР регионов должен содержать специальные подразделы по состоянию финансово-бюджетной сферы, по налоговому потенциалу объекта, по сфере финансов предприятий/организаций, по сфере финансов и инвестиционному потенциалу населения, по развитию и потенциалу финансово-банковской сферы, по ценовым тенденциям, причем должны быть приведены не только абсолютные количественные и стоимостные показатели, но должен использоваться весь арсенал аналитических средств, т.е. разнообразные относительные (долевые, динамические) и ранговые показатели, показывающие места субъектов, входящих в вышестоящий административный объект, в ранжированных рядах всех аналогичных субъектов. Кроме того должен быть оценен уровень внутри- и межрегиональной дифференциации по основным индикаторам.

Тем самым дается оценка конкурентоспособности субъекта на рынке финансов и его доли (потенциала) в региональном и федеральном разделении труда. Перспективы развития региона оцениваются с позиций возможностей и перспектив развития всей страны, с учетом складывающихся объективно и независимо меняющихся внешних условий и обстоятельств. Причем как негативных (отсутствие нефтедолларов и прочие неблагоприятные ценовые тенденции, экономические санкции, динамика спроса на выпускаемую продукцию и услуги, усиление дефицитности бюджета страны, трудности в банковской сфере, демографические и прочие социальные проблемы, экологические проблемы), так и с учетом возможных будущих благоприятных возможностей, например появляющихся в связи с ориентацией на импортозамещение, в связи с изменением технологических укладов и т.д., а также с учетом естественных тенденций, например старение населения, центробежное развитие городов.

В данной статье на примере разработки финансового блока Стратегии СЭР ДФО мы попытались воплотить эти методические подходы, подробно остановившись на анализе сферы государственных финансов, или финансово-бюджетной сферы региона, – одного из наиболее важных и вместе с тем сложных блоко», поскольку данная сфера – одна из наиболее инерционных и во многом зависящих от внешних обстоятельств.

I. Состояние финансово-бюджетной сферы

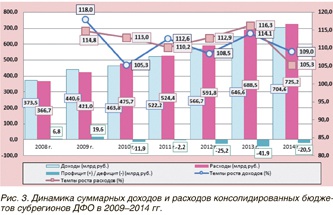

По суммарному объему доходов консолидированных бюджетов субъектов ДФО в 2014 г. (704,6 млрд руб.) округ занимал 6-е место среди федеральных округов России (рис. 1). Аналогичный показатель ДФО и по объему расходов консолидированных бюджетов его субрегионов: 725,2 млрд руб. и шестое место. Суммарный дефицит консолидированных бюджетов субъектов ДФО в 2014 г. составил 20,5 млрд руб., и по его величине округ занимал 3-е место в восходящем ранжированном ряду (от меньшего дефицита к большему, Крымский ФО с суммарным профицитом бюджетов своих субъектов не учитывался) среди ФО РФ после Уральского и Северо-Кавказского округов с долей в 4,4%. Уровень профицитности (+) / дефицитности (-) бюджета, рассчитываемый как отношение объема профицита (+) / дефицита (-) к общему объему доходов бюджета в процентах, в 2014 г. составил в целом по округу -2,9%, что соответствовало 2-му месту в восходящем ранжированном ряду среди ФО России после Уральского ФО, показатель которого составлял -1,39%, а максимальный уровень дефицитности суммарных бюджетов субъектов РФ составлял 9,4–9,8% (Сибирский и Южный ФО).

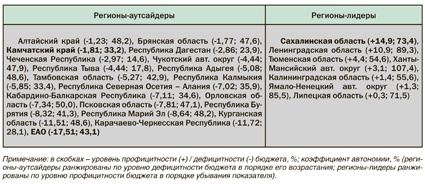

Среди субрегионов ДФО в 2014 г. только бюджет Сахалинской области был сведен с профицитом (23,1 млрд руб.), максимальный же дефицит бюджета наблюдался в Хабаровском крае (-15,2 млрд руб.). Уровни профицитности (+) / дефицитности (-) бюджетов субрегионов ДФО также варьировали от +14,9% в Сахалинской области до -21,7% в Амурской области (рис. 2). При этом субрегионы ДФО распределились в ранжированном ряду субъектов РФ следующим образом. Сахалинская область вошла в группу из 11 субъектов РФ с профицитом бюджетов и максимальным среди этих регионов уровнем профицитности, заняв первое место. Среди 74 субъектов РФ с дефицитом консолидированных бюджетов Камчатский край занял 4-е место (с уровнем дефицитности, равным -1,81%), Якутия – 8-е место (-2,92%), Приморский край – 12-е место (-3,26%), а остальные четыре субрегиона вошли в группу из девяти аутсайдеров с максимальным (ниже -15%) уровнем дефицитности: Хабаровский край – 66-е место (-15,42%), Магаданская область – 69-е место (-16,24%), ЕАО – 72-е место (-17,51%) и Амурская область – 74-е место (-21,66%).

В 2011–2015 гг. долевой показатель ДФО в суммарном объеме доходов консолидированных бюджетов субъектов РФ имел тенденцию к росту с 6,8% в 2011 г. до 7,9% в 2013 г. и 10% в I полугодии 2015 г. Таким образом, за рассматриваемые годы позиции округа в этом плане существенно усилились: доля его по этому показателю в общероссийском итоге выросла почти в полтора раза. При этом наибольшие доли в суммарных общерегиональных показателях по ДФО занимают Республика Саха (Якутия) (1-е место с долевыми показателями в 2014 г. 24,4% по доходам и расходам), Сахалинская область (2-е место с долями соответственно 22 и 18%), Приморский и Хабаровский края (от 14 до 16%).

В 2012–2013 гг. и I полугодии 2015 г. темпы роста доходов суммарных консолидированных бюджетов субрегионов ДФО опережали среднероссийские, составив соответственно 103, 113 и 127% от сравниваемых уровней по РФ, в 2014 г. соответствовали им. Вообще, начиная с 2012 г. темпы роста суммарных доходов КБ субъектов ДФО были одними из самых высоких среди ФО России (108,5–114,1%) (рис. 3). В 2014 г. – I полугодии 2015 г. наиболее значительными темпами росли доходы консолидированных бюджетов Республики Саха (Якутии), Сахалинской области и Чукотского АО, аутсайдерами по динамике бюджетных доходов в процентах к уровню предыдущего года были ЕАО, Хабаровский край, Амурская и Магаданская области.

Доля суммарных расходов консолидированных бюджетов субрегионов ДФО в общероссийском итоге в анализируемые годы также имела тенденцию к росту: с 6,8% в 2011 г. до 7,8% в 2013–2014 гг. Темпы роста показателя в 2012–2013 гг. были на 4–10 п.п. выше среднероссийских, а в 2014 г. и I полугодии 2015 г. соответствовали им, уступая лишь Северо-Западному и Приволжскому ФО. В 2013–2014 гг. наиболее благоприятной (положительной за оба анализируемых года) была динамика бюджетных расходов Республики Саха (Якутия), Камчатского и Хабаровского краев, Магаданской и Сахалинской областей (от 103 до 136%). В остальных субрегионах динамика расходов КБ была отрицательной.

В течение 2010–2014 гг. суммарный дефицит консолидированных бюджетов субъектов ДФО был «нормой» и даже имел тенденцию к росту в 2012–2013 гг. При этом благодаря выравнивающему влиянию безвозмездных поступлений, Дальний Восток был в числе «передовиков» среди ФО России по уровню дефицитности совокупного бюджета (отношение дефицита к бюджетным доходам), занимая в 2012–2013 гг. 4-е место в восходящем ранжированном ряду ФО (от меньшего уровня дефицитности к большему) и выиграв две позиции, переместившись на 2-е место, в 2014 г. (-2,91% против -5,03% в целом по России).

Для характеристики устойчивости бюджетов дополнительно к уровню профицитности (+) / дефицитности (-) бюджета учитывался коэффициент автономии, рассчитываемый как отношение поступления налогов, сборов, платежей в КБ к общей сумме бюджетных доходов, чаще выражаемый в процентах. В целом по ДФО этот показатель составил в 2014 г. 60,7% с высокой вариацией показателя среди субрегионов округа (рис. 4).

При одновременном учете этих двух показателей в 2014 г. в группы регионов-аутсайдеров с дефицитом бюджета, где коэффициент автономии был ниже 50 %, что характеризует эти регионы как регионы с неустойчивым состоянием бюджета, из дальневосточных субрегионов входила только ЕАО. И лишь Сахалинская область (из «дальневосточников») вошла в семерку регионов-лидеров с абсолютно устойчивым состоянием бюджета (с профицитом и коэффициентом автономии выше 50%) (табл.).

Интересны и информативны относительные показатели бюджетных доходов и расходов в расчете на разнообразные «базы»:

– численность населения (показатель бюджетной обеспеченности или доступности бюджетных услуг для населения – рассчитывается на душу населения, иногда с учетом площади территории),

– объем ВРП региона (показатель бюджетоемкости, по аналогии с фондоемкостью, трудоемкостью или обратный ему показатель «отдачи» бюджетных расходов, может характеризовать эффективность бюджетных услуг – рассчитывается на 1000 руб. ВРП или единицу стоимости выпуска продукции, работ, услуг).

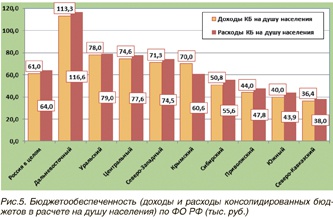

В расчете на душу населения суммарная величина доходов консолидированных бюджетов субрегионов ДФО в 2014 г. составляла в среднем 186% среднероссийского уровня, что соответствовало первому месту в нисходящем ранжированном ряду ФО РФ, аналогичная величина бюджетных расходов составляла 182% среднего уровня по России (также первое место) (рис. 5).

При этом дифференциация показателей по федеральным округам (отношение максимальных показателей по ДФО к минимальным по Северо-Кавказскому ФО, составлявшее 59–60% среднероссийского уровня) достигала более чем трехкратной величины, а аналогичная дифференциация показателей по субъектам РФ (отношение максимального уровня по Ненецкому АО, равного величине бюджетных доходов на душу населения в 442 тыс. руб. и бюджетных расходов в 457 тыс. руб., к минимальному по Республике Дагестан, равному 30–31 тыс. руб.) составила почти 15-кратный разрыв по обоим показателям.

Наивысший уровень дифференциации (соотношение максимального и минимального показателей по субъектам, входящим в данный округ) в 2014 г. отмечался в Северо-Западном ФО – 9,7 раза, затем следуют Дальневосточный ФО (8 раз) и Уральский ФО (7,7 раза) и с большим отрывом от них – Центральный, Сибирский, Северо-Кавказский и Приволжский ФО (от 1,7 до 3,6 раза), а в Южном ФО разрыв крайних значений составил всего 1,2 раза.

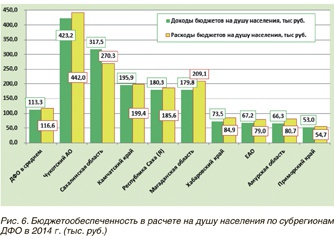

Субрегионы ДФО расположились в ранжированных рядах субъектов РФ в порядке убывания показателей бюджетной обеспеченности следующим образом: Чукотский АО (2-е место, 690–694% среднероссийского уровня), Сахалинская область (3-е место по уровню среднедушевых бюджетных доходов и 4-е место по аналогичному показателю расходов; 521 и 422% среднероссийского уровня соответственно), Камчатский край (5-е и 6-е места; 321 и 311% среднего уровня по РФ), Республика Саха (6-е и 7-е места; 296 и 290%), Магаданская область (7-е и 5-е места; 295 и 327%), Хабаровский край (15-е место по обоим показателям; 121 и 133%), ЕАО (21-е и 17-е места; 110 и 123%), Амурская область (23-е и 16-е места; 109 и 126%) и Приморский край (30-е и 34-е места; 87 и 85%) (рис.6).

Таким образом, по бюджетной обеспеченности населения, или доступности бюджетных услуг, как регион в целом, так и большинство его субъектов занимают весьма неплохие позиции (в первой четверти субъектов РФ, т.е. среди регионов-лидеров), хотя источником этих средств (кроме Сахалинской области) в большой части являются не собственные доходы.

При элиминировании удорожающего фактора показатели среднедушевых бюджетных доходов и расходов субрегионов ДФО сокращаются, что приводит к смещению рангов дальневосточных субрегионов. Однако, как показали наши расчеты, смещение позиций для большинства дальневосточных субрегионов (кроме Приморского края) незначительно (от трех до семи рангов, и лишь для Приморского края смещение оказалось существенным – 23 ранга – и по доходам, и по расходам).

Бюджетоемкость валового регионального продукта (рассчитанная как отношение бюджетных расходов к стоимости ВРП) в ДФО в 2011–2013 гг. в отличие от РФ в целом и большинства других федеральных округов имела тенденцию к росту, увеличившись в 1,2 раза (с 207 руб./1000 руб. ВРП в 2011 г. до 219 руб. в 2012 г. и 245 руб. в 2013 г., или со 122% среднероссийского уровня в 2011 г. до 150% в 2013 г. Таким образом, бюджетоемкость ВРП ДФО в 2013 г. была в полтора раза выше среднероссийской. И все эти годы регион находился на втором месте по уровню этого показателя после Северо-Кавказского ФО (260 руб./1000 руб. ВРП).

При этом в среднем по России, в Северо-Западном, Южном, Северо-Кавказском, Приволжском и Уральском округах тенденция была понижательной, особенно в Приволжском и Северо-Кавказском ФО, чьи показатели снизились за 2011–2013 гг. на 20%. Межрегиональная дифференциация показателя проявила слабую тенденцию к выравниванию, и к 2013 г. разрыв крайних значений показателя уменьшился до двух раз. Уровень внутрирегиональной дифференциации по округам в разрезе показателей субъектов РФ различался существенно: максимальный уровень отмечался в Дальневосточном (разрыв крайних значений составил в 2013 г. 4,1 раза – от 594 руб. на 1000 руб. ВРП в Чукотском АО до 144 руб. на 1000 руб. ВРП в Сахалинской области) и Сибирском ФО (3,7 раза), средний – в Северо-Западном, Северо-Кавказском и Уральском ФО (2,9–2,6 раза), минимальный – в Центральном, Приволжском и Южном ФО (2,2–1,9 раза). Отсюда можно сделать вывод, что высокая дифференциация показателей бюджетной обеспеченности и бюджетоемкости в субъектах РФ требует и дифференцированного подхода к формулировке стратегических задач и мер по их реализации в плане повышения бюджетной обеспеченности, ибо они не могут быть одинаковыми для разных субрегионов.

Проанализируем структуру и динамику доходов консолидированных бюджетов в разрезе отдельных статей. В 2011–2013 гг. сумма налоговых статей в доходах по ДФО в целом выросла в 1,4 раза против 1,3 раза в целом по РФ. Доля этих доходов в общем объеме доходов бюджетов в среднем по ДФО варьировала по годам незначительно: от 50 до 55% против 66–69% в среднем по России с вариацией по субрегионам от минимальных значений в 27–33% в Камчатском крае и ЕАО (77 и 76 места в ранжированном ряду субъектов РФ в порядке убывания показателя за 2013 г., или 43 и 48% среднего уровня по России) до максимальных 60–68% в Сахалинской области, Хабаровском и Приморском краях (с 38 по 50 места, 83–95% среднероссийского уровня).

В динамике отдельных статей бюджетных доходов в 2011–2013 гг. наблюдалось несколько тенденций:

– замедление темпов роста налога на прибыль организаций (со 125–127% до 103–120%) и его прямое сокращение в 2013 г. и в ДФО (на 6,4%), и в целом по РФ (на 13%);

– стабильные темпы роста НДФЛ (109–114%) с незначительным замедлением в 2013 г. (на 2,8–4,6 п.п.) и аналогичная динамика акцизов (113–119%), только с более выраженным замедлением (на 5–7,5 п.п.);

– наиболее высокие темпы роста налогов на имущество, особенно в ДФО (в 2012–2013 гг. – 122–124%), которые превышали среднероссийские показатели на 7–8 п.п.;

– замедление роста «ресурсных платежей» с 18–19% прироста в 2011 г. до 9–10% в 2012 г. и 3–4% в 2013 г.;

– ежегодное сокращение безвозмездных поступлений в целом по России в 2012 и 2013 гг. (на 5–6%) и резкий скачок данной статьи доходов в целом по ДФО в 2013 г. (в 1,3 раза) за счет показателей Хабаровского края и Амурской области (соответственно в 1,6 и 2,3 раза).

В общем, НДФЛ и ресурсные платежи в ДФО и РФ росли равноценно, акцизы в ДФО росли с небольшим отставанием, и, наоборот, с превышением над среднероссийскими темпами росли в ДФО налоги на имущество и особенно налог на прибыль организации и безвозмездные поступления (коэффициенты опережения составили 1,15–1,25 раза).

Рассмотренная динамика отдельных статей доходов консолидированных бюджетов субрегионов ДФО повлекла за собой и соответствующие изменения структуры доходов.

В среднем по ДФО наблюдался рост доли налогов на прибыль организаций в 2011–2012 гг. и падение в 2013 г., стабильность доли НДФЛ, акцизов и ресурсных платежей, тенденция к росту доли имущественных налогов, а тенденция к снижению доли безвозмездных поступлений оборвалась в связи с форс-мажорными обстоятельствами в 2013 г.

В течение всего анализируемого периода доли всех налоговых доходов, кроме «ресурсных платежей», в ДФО были ниже, чем в среднем по РФ. Например, в 2013 г. (рис. 7) доли акцизов и имущественных налогов составляли всего 54 и 60% среднероссийского уровня, а доли налогов на прибыль и НДФЛ – соответственно 71 и 75%, и ниже были только показатели Северо-Кавказского ФО. Доля ресурсных платежей была в 5,5 раза выше среднероссийского уровня (максимальная среди округов), а доля безвозмездных поступлений – почти в два раза выше средней по РФ и уступала только Северо-Кавказскому ФО (61%).

При этом вариация субрегиональных долевых показателей в ДФО была очень высокой: по данным за 2013 г. по налогу на прибыль организаций – от 2,8% в Камчатском крае до 11–12% в Приморском и Хабаровском краях, Амурской и Магаданской областях и 38,6% в Сахалинской области; по НДФЛ – от 18–19% в Амурской и Сахалинской областях и ЕАО до 29% в Хабаровском крае и 35% в Приморском крае; по акцизам – от 1–1,2% в Сахалинской области и Чукотском АО до 6–7% в Приморском и Хабаровском краях, по имущественным налогам – от 2,8% в Камчатском крае до 10–11% в Приморском и Хабаровском краях; по ресурсным платежам – от 0,2% в ЕАО и менее 1% в Камчатском и Приморском краях до 6–9 % общего объема бюджетных доходов в Якутии, Магаданской области и Чукотском АО; по безвозмездным поступлениям – от 10,6% в Сахалинской области до 22–32% в Приморском и Хабаровском краях и Чукотском АО, а в Камчатском крае и ЕАО эта доля доходила до 60–65%.

Таким образом, анализ ряда принятых Стратегий СЭР крупных экономических объектов (федеральных округов, макрорегионов и субъектов федерации) свидетельствует, что необходимо повысить качество данных стратегических разработок, в том числе и их информационно-аналитических разделов. Прежде всего это касается финансовых разделов соответствующих аналитических материалов, которые являются до крайности урезанными и не используют всего арсенала аналитических средств, что не позволяет отразить многие важные аспекты, касающиеся полноценной характеристики объектов.

При этом должны использоваться разнообразные показатели – от абсолютных (количественных и стоимостных) до разнообразных относительных показателей (долевых, динамических), а также ранговые показатели, позволяющие охарактеризовать конкурентные позиции объекта и его место в федеральном и региональном «разделении труда».

Литература и источники:

1. ФЕДЕРАЛЬНЫЙ ЗАКОН от 28 июня 2014 г. №172-ФЗ «О стратегическом планировании в Российской Федерации» (Принят Государственной Думой 20 июня 2014 года, одобрен Советом Федерации 25 июня 2014 года) (адрес в Интернете: http://economy.gov.ru/minec/activity/sections/strategicplanning/regulation/20151113).

2. Постановление Правительства РФ от 8 августа 2015 г. № 822 «Об утверждении Положения о содержании, составе, порядке разработки и корректировки стратегий социально-экономического развития макрорегионов» (http://www.garant.ru/products/ipo/prime/doc/71062862/)

3. «Стратегии социально-экономического развития федеральных округов» (http://economy.gov.ru/minec/activity/sections/StrategTerPlanning/komplSTPlanning/strategSTPlanning/).

4. В.А. Житков, Б.В. Лабренц. Достоинства и недостатки стратегических разработок последнего времени // Экономика и математические методы. 2013. Том 49. № 1. С. 129–143.

5. «Методические рекомендации по подготовке стратегий социально-экономического развития субъектов Российской Федерации» (адрес в Интернете: http://www.2010.forumstrategov.ru/upload/documents/metod_recom_strateg.pdf)

6. Стратегический аудит основных направлений социально-экономического развития субъектов РФ на долгосрочный период // Бюллетень Счетной палаты РФ. 2012. № 2 (170)

7. Сайты Госкомстата и субъектов РФ.

Т.И. Троп,

Институт экономических исследований

28.12.2015, 6276 просмотров.