Региональное неравенство в доступности банковских услуг (на примере муниципалитетов Хабаровского края по итогам 2013-го года)

В наших предыдущих публикациях (см. «Профиль бизнеса», декабрь

Было доказано, что применяемая в настоящее время ЦБ РФ методика оценки обеспеченности или насыщенности банковскими услугами непригодна для объективной оценки уровня доступности банковских услуг в регионах с очень низкой плотностью населения и дает заведомо искаженную картину, а, соответственно, и некорректные сигналы регуляторам. Выявлена высокая дифференциация в доступности банковских услуг по федеральным округам и субъектам РФ. Было показано, что Дальний Восток по уровню доступности банковских услуг, в частности в плане обеспеченности банковской инфраструктурой, находится на периферии финансовой системы. И, наконец, быстро развивающиеся в последние годы электронные банковские услуги, в силу существенного отставания от потребности, а на Дальнем Востоке и от среднероссийских показателей, не компенсируют недостаток традиционной банковской инфраструктуры.

Поэтому проблема доступности традиционного банковского обслуживания населения и экономики Дальнего Востока остается актуальной.

Объектами нашего предыдущего исследования были регионы макро- и мезоуровня. В данной статье мы покажем, что и регионы более низкого уровня (муниципальные районы) так же сильно дифференцированы, как по объективным природно-экономическим условиям (в том числе по плотности населения), так и по результатам социально-экономического развития. За средними цифрами по федеральным округам, краям и областям скрывается существенная дифференциация в уровне доступности банковских услуг в разрезе муниципальных образований.

Вместе с тем, где бы ни жили люди – в мегаполисе или в сельском поселении, они, согласно Конституции, имеют равные права на пользование всеми необходимыми для жизни и гармоничного развития человека, для развития экономики и социальной сферы услугами, в том числе финансовыми, банковскими.

Прежде чем перейти к анализу полученных результатов, остановлюсь на методике исследования и тех сложностях, с которыми пришлось столкнуться. Данное исследование проведено на примере Хабаровского края, его муниципальных районов, городских округов, а в ряде случаев и в разрезе отдельных населенных пунктов. За единицы наблюдения были взяты точки банковского обслуживания, а именно те звенья банковской инфраструктуры (БИ – далее для краткости введем такое обозначение), которые учитываются методикой ЦБР при расчете индекса институциональной насыщенности банковскими услугами (ИНБУ). Кстати, при сравнении степени обеспеченности банковской инфраструктурой России и зарубежных стран статистика учитывает в их числе разные элементы: для зарубежных стран это кредитные организации с филиалами, в России – кредитные организации, их филиалы, плюс их внутренние структурные подразделения: дополнительные, операционные и кредитно-кассовые офисы. Кроме того, мы брали в расчет и подразделения Сбербанка типа операционных касс. Все эти элементы, звенья банковской инфраструктуры будем называть «базовыми», а в целом эту составляющую – «базовой» банковской инфраструктурой. К периферийной («мобильной» – в отличие от «базовой», стационарной) инфраструктуре мы отнесли банкоматы, терминалы, «удаленные рабочие места» и прочие объекты, называемые терминами, не принятыми в банковской статистике, но используемыми рядом кредитных организаций для обозначения своих периферийных подразделений.

Исследование проведено с использованием данных муниципальной статистики на 1 января 2013 года и данных сайтов ЦБР и отдельных кредитных организаций по состоянию на конец мая 2013 года. Нужно отметить, что данная информация носит очень динамичный характер: даже количество действующих кредитных организаций и их филиалов колеблется по месяцам, тем более количество внутренних структурных подразделений.

Местонахождение «резидентных» структур (действующих кредитных организаций, зарегистрированных на территории края), их филиалов, внутренних структурных подразделений и периферийных элементов инфраструктуры определить было несложно. А вот местонахождение подразделений внерегиональных кредитных организаций мы определяли только для тех организаций, которые имеют в крае свои филиалы. В противном случае пришлось бы просматривать сайты слишком большого числа кредитных организаций (всего их в России более 950), а это слишком трудоемкая процедура. Возможно, что это привело к некоторым упущениям, особенно периферийных элементов инфраструктуры. Но, надеюсь, что разница небольшая, т.е. принципиально это не повлияло на результаты расчетов. Так, по моим данным, оказались нераспределенными по муниципальным образованиям около 15% общего числа точек банковского обслуживания по краю.

Осложняло решение вопроса об отнесении подразделения в разряд учитываемых то, что банки часто указывают не принятое в статистике ЦБР наименование (дополнительный офис, операционный офис и т.д.), а, например, «отделение», «мини-офис», «точка продаж», «удаленное рабочее место», т.е. существует и терминологическая проблема.

Кроме того, не все банки публикуют информацию о территориальном размещении своих подразделений.И, наоборот, иногда банки указывают как самостоятельные подразделения элементы инфраструктуры, находящиеся по одному адресу, в одном здании, либо принадлежащие другому банку, с которым у данной кредитной организации имеется соглашение об обслуживании (указывают как свой объект), что может повлечь повторный счет. И, наконец, иногда указывают местонахождение объекта более высокого уровня, чем на самом деле: например, значится «Хабаровск» вместо названия населенного пункта, относящегося к самостоятельному муниципальному образованию. Но, на наш взгляд, все эти сложности принципиально не повлияли на общую картину территориального распределения банковской инфраструктуры.

Таким образом, осуществлена более или менее точная инвентаризация всех объектов банковской инфраструктуры на территории Хабаровского края, в его населенных пунктах для характеристики обеспеченности банковскими услугами населения и экономики его муниципалитетов, а заодно апробирована методика аналогичного исследования в разрезе других субрегионов Дальнего Востока.

По данным Росстата «Распределение муниципальных учреждений по типам муниципальных образований на 1 января 2013 года», на территории Хабаровского края было 17 муниципальных районов и два городских округа, в состав муниципальных районов входило 214 поселений, в том числе 23 городских и 191 сельское.

По данным ЦБ России, в Хабаровском крае по состоянию на май 2013 года действовали три самостоятельные кредитные организации, 29 филиалов внерегиональных кредитных организаций и около 390 внутренних структурных подразделений, из которых примерно 41% принадлежал госбанкам (для краткости обозначим так банки, в уставном капитале которых свыше 50% принадлежат государству – в банковской статистике это «банки, контролируемые государством»), в том числе 30% – Сбербанку. Из общей численности периферийной банковской инфраструктуры порядка 1,5 тыс. ед. примерно 57% принадлежали госбанкам, в том числе 28% – Сбербанку.

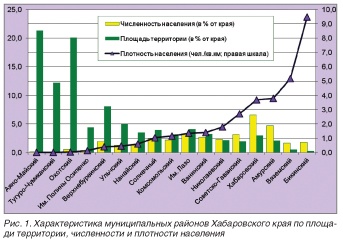

Сводная характеристика муниципальных районов Хабаровского края представлена на следующих рисунках: площадь территории, численность и плотность населения (рис. 1), число и доля поселений с наличием банковской инфраструктуры в общем числе соответствующих муниципальных образований района (рис. 2), численность и доля населения, проживающего в поселениях с наличием банковской инфраструктуры, в общей численности населения района (рис. 3), наличие банковской инфраструктуры, в том числе с госучастием, в муниципальных районах края (рис. 4). При этом объекты были ранжированы по ряду анализируемых показателей.

Как явствует из приведенных данных, муниципальные районы Хабаровского края различались по численности постоянного населения в 43 раза, по площади территории – в 68 раз, а по плотности населения – в 752 раза (вариация от 0,01–0,05 чел./км2 в Аяно-Майском, Тугуро-Чумиканском и Охотском районах до 5–9,5 чел./км2 в Вяземском и Бикинском районах; рис. 1). По числу входящих в них муниципальных образований, в том числе с наличием банковской инфраструктуры, районы края различались в семь раз, а по доле «обеспеченных» в общем числе муниципалитетов – в 13 раз. Без учета Аяно-Майского района, где принимаемые в расчет структурные элементы отсутствуют, данный показатель варьируется от максимального в 64% в Солнечном районе до минимальных 5–13% соответственно в Комсомольском, Вяземском и Охотском районах (рис. 2). По численности населения в муниципалитетах с наличием банковской инфраструктуры разница составила 46 раз (без учета Аяно-Майского района), а по ее доле в общей численности населения соответствующего района – 4 раза: от 91–92% в Николаевском, Советско-Гаванском и Солнечном районах до 21% в Комсомольском районе (рис. 3). По общему числу точек банковского обслуживания районы различались в 12 раз (без учета Аяно-Майского района) (рис. 4).

Все это обусловливает высокую дифференциацию и поляризацию показателей институциональной насыщенности банковскими услугами (ИНБУ) в разрезе муниципальных образований Хабаровского края (рис. 5).

По методике ЦБ РФ (отношение общего числа точек банковского обслуживания в расчете на душу населения) разрыв крайних значений ИНБУ составил 14 раз: от 0,034 ед./тыс. чел., или 12,6% среднекраевого уровня, в Комсомольском районе до 0,481 точек банковского обслуживания на 1 тыс. чел. населения, или 178% среднего уровня по краю, в Тугуро-Чумиканском районе.

По предлагаемой методике, учитывающей плотность населения, региональное неравенство оказалось почти в два раза выше: разрыв крайних значений составил 27 раз – от 0,029 до 0,785 точек банковского обслуживания на единицу расчетного показателя, учитывающего и численность населения, и площадь территории, или от 8 до 222% среднекраевого уровня соответственно в Охотском и Бикинском районах. В этом расчете не участвовали два городских округа в составе края (г. Хабаровск и г. Комсомольск-на-Амуре), поскольку малая площадь их территорий делает расчетные показатели ИНБУ несопоставимыми с показателями муниципальных районов.

На наш взгляд, при расчете показателя ИНБУ логичнее было бы учитывать не всю площадь земель муниципальных районов, а только земли, занятые соответствующими сельскими и городскими поселениями (т.е. «обжитую», или заселенную площадь), а доля их в различных муниципальных районах, по данным Росстата «Общая площадь земель муниципального образования» в «Базе данных показателей муниципальных образований» (адрес в Интернете www.gks.ru/dbscripts/munst/munst08/DBInet.cgi#1 – расчет наш), варьируется от долей процента в Аяно-Майском, им. П. Осипенко, Нанайском, Николаевском и Тугуро-Чумиканском районах до 25–62% в Ульчском, Солнечном и Охотском районах. Такой способ расчета может явиться еще одной методической «новацией». В этом варианте ранжирование районов по показателю ИНБУ несколько меняется: особенно низка доступность банковских услуг в институциональном плане в Аяно-Майском, Охотском, Комсомольском, Солнечном, Амурском, Ульчском и Хабаровском районах. Показатели институциональной обеспеченности банковскими услугами этих районов составляют от 0 и 4% среднекраевого уровня в Аяно-Майском и Охотском районах до 33–51% в Комсомольском и Солнечном и 69–86% в Амурском, Ульчском и Хабаровском районах.

Группировка районов по ИНБУЦБ (крайние группы районов – «лидеров» и «аутсайдеров» – выделялись исходя из уровня показателя выше или ниже среднего более чем на 25%) дала следующие результаты. В группе «лидеров» оказались Тугуро-Чумиканский (178% среднекраевого уровня), Ульчский (168%), им. Полины Осипенко (149%) и Верхнебуреинский (140%) районы. В группе «середняков» – Ванинский, Николаевский, Вяземский, Бикинский, Солнечный, Советско-Гаванский и им. Лазо районы. Сюда же относится и столица края г. Хабаровск с уровнем ИНБУЦБ, равным 0,283 ед. на тыс. чел. населения, что составляет 105% среднего уровня по краю и соответствует 7-му месту. К районам-«аутсайдерам» отнесены оставшиеся шесть районов, начиная с Нанайского района с ИНБУ 0,176 ед./тыс. чел. (65% среднего уровня по краю) и заканчивая Комсомольским районом с ИНБУ 0,034 ед./тыс. чел. (12,6% среднекраевого), а также Аяно-Майский район, в котором из четырех муниципальных образований только в одном присутствовали периферийные звенья банковской инфраструктуры. Кроме того, в эту же группу вошел городской округ г. Комсомольск-на-Амуре с ИНБУ в 0,159 ед./тыс. чел. (около 60% среднекраевого уровня), занявший в этой ранжировке 14-е место.

Иное распределение муниципалитетов по группам получилось при расчетах доступности банковских услуг по методике с учетом плотности населения. В данном варианте к районам-«лидерам» отнесены только Бикинский (0,785 ед. на единицу расчетного показателя, или 222% среднекраевого уровня) и Вяземский районы (0,611 ед., или 173%). К группе «середняков» отнесены четыре района: Ванинский, Николаевский, Советско-Гаванский и Ульчский. Наконец, в группе «аутсайдеров» оказались 11 районов (вместо 6 по методике ЦБР), начиная с Солнечного (с ИНБУрасч 0,252 ед., или 71% среднего уровня по краю) и заканчивая Охотским (0,029 ед., или 8% среднекраевого). Все районы-«аутсайдеры» по методике ЦБР оказались таковыми и в данной группировке: Нанайский, Охотский, Хабаровский, Амурский, Комсомольский и, естественно, Аяно-Майский – изменились только их ранги. Как показало сравнение рангов районов в обоих рядах, при учете плотности населения восемь районов (50% общего их числа) изменили свои позиции на 4 пункта и более, в том числе шесть районов (или 38% общего числа) – на 5 пунктов и более, три района (или 19% общего числа) – на 6 пунктов и более.

Роль госбанков в обеспечении банковским обслуживанием муниципальных районов Хабаровского края характеризуется следующими особенностями (рис. 6 и 7; районы ранжированы по доле госбанков, в процентах, в первом случае – в общем числе точек банковского обслуживания, или в «базовой» БИ; во втором случае – в общем числе периферийных звеньев БИ).

Высока дифференциация доли госбанковского участия в формировании банковской инфраструктуры, в том числе ее периферийных звеньев, в муниципальных районах края. Вариация доли госбанковского присутствия составляла от трети в г. Хабаровске до 100% в Тугуро-Чумиканском, Охотском, им. Полины Осипенко, Нанайском и Комсомольском районах, где все банковские учреждения принадлежали Сбербанку, т.е. здесь банковская сеть формировалась исключительно банками, контролируемыми государством (в среднем по краю – 41%). Меньшим присутствием госбанков отличались, кроме городских округов, три «приморских», два «южных» и два «внутренних» района (им. Лазо и Амурский).

Абсолютное преобладание Сбербанка России было характерно практически для всех муниципальных районов края, кроме городов Хабаровска и Комсомольска-на-Амуре и Ванинского района, где лишь 20–33% общей численности банковской инфраструктуры принадлежало Сбербанку, еще в двух районах (Бикинском и Советско-Гаванском) – только половина ее. Хотя в среднем по краю эта доля не так велика (немногим более 30%). При этом в 11 районах все госбанковские учреждения были представлены только Сбербанком, а в остальных районах доля Сбербанка в госбанковских структурах колебалась от 50 до 87%, составив в среднем по краю 73%. Таким образом, государственное присутствие в «базовой» банковской инфраструктуре муниципалитетов Хабаровского края практически целиком обеспечивалось Сбербанком.

Примерно такое же преобладание госучастия наблюдалось и в периферийных звеньях банковской инфраструктуры большинства муниципалитетов Хабаровского края: в четырех районах его доля составляла 100% и еще в восьми – превышала 50%, составив в среднем по краю 57%. Причем в группу районов с меньшей долей госучастия (менее 60%) опять-таки вошли три «приморских» района, «южный» Вяземский район, г. Хабаровск и четыре «внутренних» района. Доля сбербанковской составляющей здесь немного ниже (28% в среднем по краю) и варьировала от 10–20% в Ванинском, им. Лазо и Солнечном районах до 60–67% в Нанайском и Охотском районах.

При этом доля Сбербанка в периферийной госбанковской инфраструктуре в среднем по краю (а также в городских округах) (в процентах к среднекраевому значению) составляла около 50% против 73% по «базовой» составляющей, т.е. на 23 п.п. ниже, и варьировала от 31–33% до 60–70% и даже 100%. Таким образом, государственное присутствие в периферийных элементах банковской инфраструктуры в муниципалитетах края также обеспечивалось в значительной степени Сбербанком, хотя роль его ниже, чем в «базовой» составляющей.

Мы попытались рассчитать некое «нормативное» число точек банковского обслуживания по крупным населенным пунктам края, возможное при данной численности населения и средней величине обеспеченности банковскими услугами (при среднем уровне их доступности). Принцип расчета был следующий: берем среднее значение ИНБУ по краю (как некий ориентир) и рассчитываем предел его допустимой вариации (или верхнюю и нижнюю границы) в обе стороны – 25% от средней. Если средняя ИНБУ по краю равна 0,27, то, соответственно, верхняя граница будет 0,34, а нижняя – 0,22. Зная численность населения в муниципальном образовании, можно определить «нормативное» число точек банковского обслуживания как произведение численности населения и соответствующей границы (или среднего) значения ИНБУ – также в пределах допустимой вариации.

Строго говоря, если учитывать криволинейный характер корреляционной связи показателей (а именно такова, по нашим расчетам, обратная, или отрицательная, средней тесноты, связь плотности населения и обеспеченности его банковской инфраструктурой), то расчеты могут быть точнее. Отрицательная криволинейная форма связи представляется логичной и отражает очевидное: для обеспечения физической равнодоступности контактов экономических агентов с банковской системой на большей территории и при низкой плотности населения – при прочих равных условиях – институциональная инфраструктура банковского обслуживания должна быть значительно более развитой, т.е. обеспеченность банковскими услугами должна быть (объективно) более высокой.

Приведенный расчет может быть использован как ориентир при определении потребности в расширении банковской сети в регионах. Например, получилось, что явный недостаток банковской инфраструктуры наблюдался в Амурском, Комсомольском, Нанайском и Охотском районах. Однако, подчеркнем, это верно «при прочих равных условиях», которых, как правило, в пространственной экономике не бывает.

Также, согласно расчетам (табл.), г. Комсомольск-на-Амуре при численности населения на 01.01.13 в 257,9 тыс. чел. мог бы иметь от 57 до 88 подразделений «базовой» БИ вместо имеющегося 41, т.е. в 1,4–2,1 раза больше; г. Амурск при численности населения в 41,7 тыс. чел. – соответственно от 9 до 14 ед., или в 2,3–3,5 раза больше; г. Николаевск-на-Амуре имел в 1,3–1,8 раза меньше точек банковского обслуживания, чем допустимо по «нормативу» и т. д.

Однако, чтобы объективно оценить уровень банковской доступности для населения анализируемых районов, нужно учитывать относительный уровень концентрации банковской инфраструктуры (относительно концентрации населения) в их административных центрах. И здесь открывается новый интересный аспект анализа и развития методики оценки доступности банковских услуг – выявление сравнительной, или относительной, степени доступности этих услуг населению (или обеспеченности банковскими услугами населения), проживающему в административных центрах муниципальных районов и вне границ центров, т.е. в других населенных пунктах. Индикатором этого, по нашему мнению, служит коэффициент превышения уровня концентрации в банковской сфере (определяемого долей административного центра в общей численности «базовой» БИ по соответствующему муниципальному району) над аналогичным показателем по численности населения (определяемым долей административного центра в общей численности населения района). Коэффициент превышения будет характеризовать относительное преобладание административного центра в банковской сфере. Чем больше доля «столицы» района в общей численности БИ превышает ее долю в общей численности населения района, тем ниже относительная доступность банковских услуг для населения, проживающего за пределами административных центров.

На рис. 8 административные центры муниципальных районов края (за исключением Комсомольского и Хабаровского районов) ранжированы по их доле в общей численности населения района. Отчетливо видны несоответствия обоих показателей: наибольшим коэффициентом превышения отличаются пгт Переяславка (административный центр района им. Лазо) с максимальной величиной коэффициента, равной 2,35, пгт Охотск (коэффициент – 1,91), с. Чумикан (Тугуро-Чумиканский район) (1,84), пгт Ванино (1,64) и г. Вяземский (1,31). Их коэффициенты превышают средний по всем административным центрам от полутора до 2,6 раза. Меньшим коэффициентом превышения отличаются города Амурск, Бикин и Советская Гавань, с. Троицкое и с. им. П.Осипенко. Наоборот, в г. Николаевске-на-Амуре, пгт Солнечный и в с. Богородское уровень централизации в банковской сфере значительно ниже, чем по показателю численности населения. Если принять во внимание, что в районах им. Лазо, Охотском, Амурском, Нанайском, Совгаванском, а также в районе им. П. Осипенко и Тугуро-Чумиканском – с учетом пространственного фактора, средняя обеспеченность банковской инфраструктурой и так оставляет желать лучшего, можно сделать вывод об особенно низкой доступности банковских услуг для населения этих районов, проживающего вне их административных центров.

Наконец, последний аспект анализа – определение крупных по численности населения (по региональным меркам) муниципальных образований и населенных пунктов с отсутствием банковской инфраструктуры и доли населения, лишенного нормального (термин, употребляемый в документах АРБ – Ассоциации российских банков), или традиционного (в нашем понимании) банковского обслуживания. В число крупных поселений (по региональным меркам) включались муниципалитеты с численностью населения свыше 1000 чел.

По нашей оценке, если в целом по краю примерно пятая часть крупных поселений не имела «базовой» банковской инфраструктуры, то вариация этого долевого показателя в муниципальных районах составляла от 6–13% в Ульчском, Ванинском и Охотском районах до 20–30% в районах им. Лазо и им. П. Осипенко, Нанайском и Советско-Гаванском и до 38–44% в Амурском, Комсомольском и Хабаровском районах. Из крупных поселений, не имевших «базовой» банковской инфраструктуры, примерно 15% имели хотя бы периферийные ее звенья.

В Хабаровском крае около 87 тыс. чел., проживающих в крупных поселениях, или около 18% численности населения муниципальных районов (без населения городских округов), было лишено нормального, традиционного банковского обслуживания.

Доля населения крупных муниципальных образований с отсутствием «базовой» банковской инфраструктуры в общей численности населения соответствующих районов варьировала от 7–15% в Амурском, Ванинском, Советско-Гаванском и Ульчском районах до 22–40% в районах им. Лазо и им. П. Осипенко, в Нанайском, Охотском и Хабаровском районах и даже 55% в Комсомольском районе. Если же критерием «крупности» населенного пункта считать численность населения свыше 500 человек, все рассчитанные показатели нужно будет увеличить примерно на 30–50%, а в ряде случаев и в два раза.

Т.И. Троп, Институт экономических исследований ДВО РАН

11.06.2014, 6408 просмотров.