Доступность банковских услуг на Дальнем Востоке

Пока рано подводить итоги, но некоторые тенденции 2012 года заставляют задуматься о роли банковского сектора России в национальной экономике и тенденциях в уровне доступности и обеспеченности банковскими услугами экономики и населения.

В настоящее время показатели доступности банковских услуг в региональных сегментах экономического пространства рассчитываются по методикам ЦБ России. Система показателей оценки включает пять индикаторов: институциональная насыщенность банковскими услугами, финансовая насыщенность банковскими услугами (по активам и по кредитам) и индекс развития сберегательного дела, на основе которых рассчитывается сводный индекс обеспеченности. Одним из важнейших является показатель институциональной насыщенности регионов банковскими услугами (ИНБУ), рассчитываемый как отношение количества кредитных учреждений (количество точек банковского обслуживания) в данном регионе (кредитных организаций, филиалов, дополнительных и операционных офисов) к численности его населения (табл. 1, гр. 2 и 3).

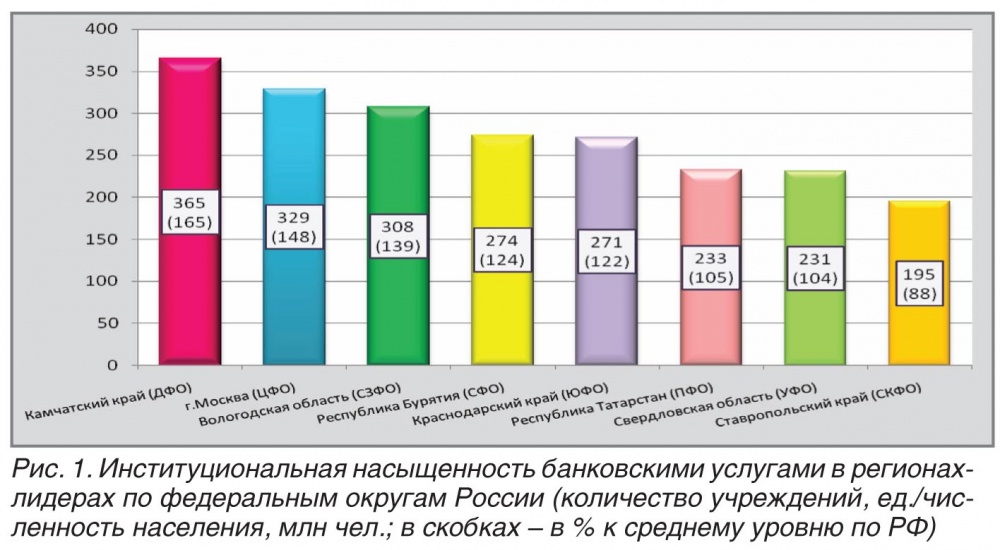

На рис. 1 представлены регионы-лидеры, входящие в состав соответствующих федеральных округов; в скобках приведены их показатели ИНБУ в процентах к среднероссийскому уровню. А так выглядит, по версии ЦБР, десятка общероссийских лидеров и аутсайдеров (рис. 2).

Как видно из этих данных, на начало

Поскольку данный показатель является оценочным параметром в формировании банковской системы России, проявившийся здесь статистический парадокс обусловливает искаженный учет территориальной дифференциации развития данного сектора экономики. По нашему мнению, показатель институциональной насыщенности банковскими услугами, рассчитанный традиционным методом, не учитывает такие важные региональные характеристики, как пространственные масштабы и плотность населения, а поэтому дает искаженную картину организации банковского сектора, а соответственно, и искаженные сигналы макроэкономическим и финансовым регуляторам. Очевидно, что для обеспечения физической равнодоступности контактов экономических агентов с банковской системой на большей территории и при низкой плотности населения институциональная инфраструктура банковского обслуживания должна быть значительно более развитой.

Чтобы получить более адекватную картину территориальной дифференциации в уровне доступности банковских услуг в России, целесообразно в формулу расчета коэффициента включать классический пространственный фактор – площадь территории, что позволит отразить в оценках неравномерность пространственного развития страны. Таким образом, расчетная величина в знаменателе должна быть равна корню квадратному из произведения площади территории на численность населения. Аналогичный коэффициент в эконом-географических исследованиях используется для сравнения территорий по насыщенности транспортными путями, энергетическими сетями и др. Результаты расчетов представлены в гр. 4 и 5 табл. 1.

Произведенный пересчет показателя по Дальнему Востоку кардинально изменил позицию региона в российской банковской системе: место региона снизилось со второго на последнее – восьмое. При этом соотношение регионального показателя со среднероссийским уровнем изменилось со 111 до 39%, т.е. упало почти в три раза. Аналогичные по смещению позиций результаты были получены практически для всех территориальных образований, входящих в ДФО. Исключением стал лишь Приморский край. Значения показателей институциональной насыщенности банковскими услугами дальневосточных субъектов при перерасчете снизились от 1,2–2,2 раза в южных территориях (Хабаровском крае, Амурской и Сахалинской областях и ЕАО) до 3,5–5,2 раза в северных территориях и даже 11 раз в Чукотском АО (табл. 2).

Естественно, что такой перерасчет сказывается и на итоговом показателе – совокупном индексе обеспеченности региона банковскими услугами (ОРБУ) (рис. 3).

Отметим, что такая корректировка с учетом пространственных характеристик развития необходима не только для Дальнего Востока. Аналогичные результаты получены и для ряда субъектов других федеральных округов. Всего в 28 субъектах РФ показатели, рассчитанные по методике ЦБР, завышены по сравнению с расчетными более чем в два раза. Например, завышенными в полтора-два раза оказались показатели институциональной насыщенности Республик Карелия и Коми, Архангельской области (Северо-Западный ФО), Республики Калмыкия (Южный ФО), Тюменской области, в том числе Ханты-Мансийского АО (Уральский ФО), Республик Алтай, Бурятия и Тыва, Забайкальского края, Иркутской и Томской областей (Сибирский ФО), в 5,9 раза – Ненецкого АО (СЗФО), в 3,5 раза – Ямало-Ненецкого АО (УФО), более чем в 2,6 раза – Красноярского края (СФО). Наоборот, явно заниженными были показатели Москвы и Московской области, Санкт-Петербурга, ряда республик Северо-Кавказского округа.

Так выглядит десятка регионов – лидеров и аутсайдеров после корректировки показателя институциональной насыщенности банковскими услугами с учетом пространственного фактора (рис. 4).

Отметим, что в структуре банковских учреждений происходят существенные изменения. Общее количество учреждений банковского сектора в регионе медленно, но растет, хотя и исключительно благодаря динамике внутренних структурных подразделений кредитных организаций (филиалов). Доля региона в общем количестве банковских учреждений России стабилизировалась на уровне около 4,4%, а доля в общем количестве их внутренних структурных подразделений (8,4%) несколько повысилась по сравнению с острой фазой финансово-экономического кризиса 2008–2010 гг. (рис. 5).

Более быстрый рост количества внутренних структурных подразделений банков, характерный не только для Дальнего Востока, но и для России в целом, обусловил изменение структуры учреждений банковского сектора (рис. 6). Как видим, характерно снижение по сравнению с докризисным уровнем доли кредитных организаций, их филиалов и учреждений Банка России и рост доли внутренних структурных подразделений банков, причем на Дальнем Востоке этот рост более интенсивный.

ДФО стоит на последнем месте среди федеральных округов по уровню финансовой насыщенности банковскими услугами по кредитам [ФНБУ по кредитам] и на предпоследнем месте – по банковским активам [ФНБУ по активам] (хуже показатель только Уральского ФО). По уровню первого показателя большинство субъектов ДФО являются аутсайдерами и входят в последнюю четверть нисходящего ранжированного ряда регионов (места с 61-го по 80-е), и только Камчатский край и Якутия занимают соответственно 50-е и 58-е места. Т.е налицо несоответствие экономического потенциала и уровня его банковского обеспечения.

Анализ показал, что долевой показатель ДФО (4,4 %) не соответствует масштабам его экономического потенциала и хозяйственной деятельности, в частности, доле региона в суммарном ВРП страны, которая в

Могут возразить: в современных условиях физическая доступность банковских учреждений и их услуг отходит на второй план, поскольку стремительно развиваются информационные и коммуникационные технологии, электронные услуги. Действительно, хотя не все банковские операции возможны без физического присутствия потребителя, если в регионе имеются проблемы с физической доступностью банковских услуг, необходимо принимать «компенсационные» меры. Глубоко проанализировать ситуацию с этой точки зрения мы постараемся в следующей статье. Сейчас же приведем лишь краткую справку: по доле счетов с дистанционным доступом в общем количестве счетов, открытых юридическим и физическим лицам, в том числе с доступом через сеть Интернет, по доле платежей с использованием платежных поручений, поступающих в кредитные организации электронным способом, по составу инфраструктуры платежной системы, по операциям с картами юридических и физических лиц Дальний Восток существенно уступает среднероссийским показателям. Таким образом, и в этой сфере доступность услуг на Дальнем Востоке ниже средней по стране. Сам среднероссийский уровень, с которым принято сравнивать показатели регионов в межрегиональных исследованиях, по мировым меркам оставляет желать лучшего.

Проведенные исследования показали, что проблемы дальнейшего развития регионального банковского сектора по-прежнему актуальны. Что необходимо сделать, чтобы дальневосточный банковский сектор не оказался на периферии экономического пространства, а активно интегрировался в это пространство? Очевидно одно: для решения задач финансового обеспечения планов и программ по ускоренному развитию Дальнего Востока России, формирования для него приоритетных условий хозяйствования необходимо существенное изменение ситуации с обеспечением его экономики и населения финансовыми услугами, в частности, ситуации с эффективным банковским обслуживанием этого региона.

Троп Т.И., Институт

экономических

исследований ДВО РАН

17.01.2013, 11838 просмотров.